2024年光伏逆變器市場需求上升,占比超過75%

2024年,中國光伏供應鏈面臨前所未有的挑戰,供需錯配加劇,光伏價格持續走低,行業深度洗牌。然而,低價激發了終端市場熱情,全年新增裝機超過278GW,帶動光伏逆變器市場需求上升,招標市場火熱。

招標規模與時間分布

年度招標規模:2024年1-12月央國企光伏逆變器招標規模約為185GW,加上2023年為2024年備貨未定標項目,總規模高達252GW。

月度招標特征:

11月為年度招標高峰期,規模達51GW,主要項目包括中國電建2025年度光伏逆變器框架入圍集中采購等。

3月次之,招標規模達28.5GW,主要項目包括中核匯能2024年度逆變器集中采購等。

6月、7月和8月因有央企超10GW級別的集采招標,月度招標規模分別達15.4GW、18.1GW和13GW。

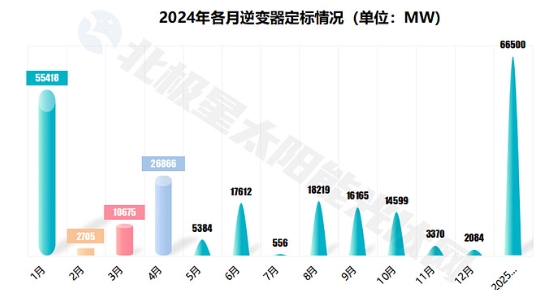

定標情況:2024年1-12月光伏逆變器定標規模約為185GW。定標高峰期為2024年1月(55GW)和2025年1月(66GW)。

招標主體

主導力量:招標市場以“五大六小”等能源央企為主,占據整個招標市場的7成以上。

主要企業:

中國電建:以壓倒性優勢領跑招標市場,主要項目包括2025年度51GW的光伏逆變器框架入圍集中采購。

大唐集團、中國能建、華電集團、國家電投、華能集團、國家能源集團:均有10GW以上招標集采項目。

招標規格

組串式逆變器:占據主要地位,252GW項目中,組串式超過187GW,占比超過75%。

功率段分布:

110kW以下:僅占1%。

110kW至200kW:占比12%。

200kW至300kW:占比20%。

300kW及以上:占比高達70%以上。

中標企業

行業格局:光伏逆變器市場經過多輪洗牌,市場格局高度集中,頭部企業與中小廠商分化明顯。

主要中標企業:

華為:入圍17個央企集采項目,集采規模達32.7GW,訂單來源廣泛。

陽光電源:入圍15個項目,集采規模達13.39GW。

特變電工:入圍12個項目,集采規模超過13GW。

上能電氣:入圍15個項目,訂單規模可觀。

株洲變流:入圍13個項目,集采規模超過5GW。

科華數能:入圍8個項目,中標規模超過3.98GW。

市場表現:頭部企業在分布式市場、地方國企及跨界項目中全面滲透。華為預計2024年中國地區發貨量突破100GW;上能電氣中標規模達61.78GW;特變電工贏得近500個項目訂單,規模達17.77GW。

競爭態勢

競爭維度:行業競爭從單純的價格戰轉向“技術+成本”的雙維度比拼。

技術優勢:頭部企業憑借1500V大功率機型、智能IV診斷等創新技術構建壁壘。

成本優勢:頭部企業通過參股芯片企業等策略,實現關鍵部件自主可控,成本優勢顯著。

市場趨勢:未來三年內,行業市場集中度將進一步提升,技術迭代緩慢的企業將面臨市場出清風險,行業將向高效、集約方向發展。

總結

2024年光伏逆變器市場在行業洗牌中迎來需求爆發,央企集采規模龐大,頭部企業憑借技術與成本優勢占據主導地位。未來,市場競爭將更加激烈,行業集中度將進一步提升,推動技術革新和產業升級。