不間斷電源有望迎AIDC發(fā)展新機遇,算力需求假設(shè)

不間斷電源UPS:短中期仍然為主流供電路線,產(chǎn)業(yè)鏈有望受益全球AIDC增長。不間斷電源UPS是當前數(shù)據(jù)中心的主流供電技術(shù),我們預計在國內(nèi)市場占比約85-90%;盡管有部分新架構(gòu)出現(xiàn),但我們認為UPS經(jīng)過持續(xù)產(chǎn)品迭代,轉(zhuǎn)換效率、占地面積等短板得到較明顯改善;同時,UPS可靠性驗證長、電能量質(zhì)量高、維護便利以及終端兼容性強的優(yōu)勢使得UPS在大部分場景仍難以被完全替代,短中期仍然為主流供電技術(shù)方案。在AIDC驅(qū)動下,我們看好UPS環(huán)節(jié)功率彈性(產(chǎn)品功率段更高),以及國內(nèi)UPS產(chǎn)業(yè)鏈出海的機遇。

蓄電池備電:不受供電技術(shù)路線之爭,AIDC驅(qū)動鋰電滲透帶來出海機遇。無論供電技術(shù)采用UPS或HVDC,對數(shù)據(jù)中心設(shè)備不間斷供電的保障均來自蓄電池備電系統(tǒng)、具備一定需求剛性。當前蓄電池備電以鉛酸電池為主,但在AIDC趨勢下,我們觀察海外備電方案加速向鋰電轉(zhuǎn)向;而國內(nèi)鋰電產(chǎn)業(yè)鏈已發(fā)展相對成熟,在磷酸鐵鋰技術(shù)路線、產(chǎn)業(yè)集群、成本、產(chǎn)品方案等方面具備較強領(lǐng)先優(yōu)勢;同時,海外鉛酸供給投入放緩、增量需求有望國內(nèi)產(chǎn)業(yè)鏈承接,我們看好AIDC驅(qū)動國內(nèi)蓄電池產(chǎn)業(yè)鏈加速導入全球配套。

算力需求提升下,國內(nèi)UPS、蓄電池市場有望快速擴容。在國內(nèi)算力開支提升下,我們預計數(shù)據(jù)中心UPS、蓄電池環(huán)節(jié)需求增長有望提速。我們基于國內(nèi)算力需求假設(shè),以及UPS、蓄電池各技術(shù)路線占比、價值量等假設(shè),算得國內(nèi)2025年數(shù)據(jù)中心UPS市場空間66.8億元、蓄電池市場空間56.0億元,2025-2028 CAGR分別接近20%、26%。

風險

算力資本開支不及預期;新技術(shù)替代風險。

不間斷電源UPS:數(shù)據(jù)中心主流供電技術(shù),國內(nèi)產(chǎn)業(yè)鏈有望中長期受益全球AIDC需求增長

UPS是目前數(shù)據(jù)中心主流供電技術(shù),在線式、模塊化機為主流產(chǎn)品路線

不間斷電源UPS是當前數(shù)據(jù)中心的主流供電技術(shù),我們預計在國內(nèi)市場占比約85-90%。UPS供電方案由整流器、蓄電池組、逆變器、靜態(tài)開關(guān)等構(gòu)成,主要的作用是:1)消除市電中的電涌、瞬間高/低壓、電線噪聲、頻率偏移等“電源污染”、改善市電質(zhì)量,保障用電設(shè)備性能和質(zhì)量;2)在市電中斷時提供備電。其工作的過程:

? 市電正常時,市電通過整流器、逆變器向負載供電,同時為蓄電池充電;

? 市電異常或中斷時,蓄電池作為電源,通過逆變器向負載供電,直至柴油發(fā)電機組啟用;通常備電時長15-45分鐘。

按照電路結(jié)構(gòu)劃分,UPS分為后備式、互動式和在線式三種類別,在線式為主流:

? 后備式和互動式:后備式和互動式UPS原理相似,市電正常供電時,逆變器不工作;當市電異常時,切換到蓄電池供電,屆時4毫秒左右逆變器轉(zhuǎn)換延時時間(IT設(shè)備內(nèi)部濾波電容能維持約8-10毫秒供電)。除備電功能外,后備式和互動式UPS對電網(wǎng)頻率不穩(wěn)、波形畸變等問題處理能力較弱,無法滿足復雜、敏感型數(shù)據(jù)中心機房需求,通常應用于家用計算機或只需要斷電保護的單個工作站場景。

? 在線式:在線式UPS不論市電是否正常,均通過逆變器向負載供電,可有效隔離市電的電壓波動、頻率漂移等電能質(zhì)量問題,實現(xiàn)穩(wěn)壓、穩(wěn)頻的效果,對IT設(shè)備的穩(wěn)定運行和質(zhì)量形成保障,并且在線UPS在市電和蓄電池切換過程的轉(zhuǎn)換時間為零。目前在線式UPS成為主流的技術(shù)方案,在金融、通信、政府、互聯(lián)網(wǎng)等數(shù)據(jù)中心機房得到廣泛應用。

按照產(chǎn)品特性分,UPS經(jīng)歷了三代技術(shù)迭代,模塊化機逐步成為主流技術(shù):

? 工頻機和高頻機:從工頻機到高頻機,最大的變化在于省去了UPS內(nèi)部變壓器,同時整流器件從晶閘管變更為工作頻率更高的IGBT。高頻機相對工頻機具備體積小、效率高、成本低等優(yōu)勢,并且普遍具備節(jié)能模式。

? 模塊化:模塊化機型是高頻UPS的一種結(jié)構(gòu)形式,通過多模塊并聯(lián)實現(xiàn)大容量的UPS系統(tǒng),各模塊相互獨立、并聯(lián)冗余,可由控制模塊基于后端負載功率靈活管理模塊的狀態(tài)(休眠或者投入使用),實現(xiàn)UPS與負載的最佳匹配、提高轉(zhuǎn)換效率;同時,支持熱插拔功能,當某一模塊發(fā)生故障退出工作后,可通過在線熱插拔進行替換,節(jié)省維護時間。基于模塊化機效率高、便于維護等優(yōu)勢,在國內(nèi)市場份額逐步提升,2023年國內(nèi)模塊化機(含類模塊化機)占比達到46-47%。

路線之爭:UPS較HVDC在轉(zhuǎn)換效率、占地面積等方面的劣勢得到改進,且在電能質(zhì)量、終端兼容性、維護便利等方面具備優(yōu)勢,短中期難以被替代

通過產(chǎn)品技術(shù)迭代和能效管理方案,當前UPS轉(zhuǎn)換效率得到顯著提升

? 兩次電流轉(zhuǎn)換和架構(gòu)冗余設(shè)計是過往UPS轉(zhuǎn)換效率偏低的主要原因。過往UPS轉(zhuǎn)換效率偏低一方面主要因其AC/DC、DC/AC兩道電能變換設(shè)計,每道電能轉(zhuǎn)換均會產(chǎn)生損耗;另一方面因數(shù)據(jù)中心冗余架構(gòu)設(shè)計要求、導致低負載,通常UPS負載率需達到20%以上才能獲得90%以上的轉(zhuǎn)換效率;而國內(nèi)數(shù)據(jù)中心多按照A級或者B級標準來設(shè)計,UPS供電架構(gòu)分別要求按照2N和N+1進行容錯/冗余設(shè)計,以2N架構(gòu)為例,即便在滿載情況下,負載率不會高于50%。

? UPS經(jīng)過自身產(chǎn)品迭代和能量管理設(shè)計,轉(zhuǎn)換效率得到較顯著提升。在供電架構(gòu)和冗余設(shè)計無法改變的情況下,設(shè)備廠商從UPS設(shè)備本身出發(fā)降低能耗,主要采用兩種方式:

? 對UPS產(chǎn)品進行改進、提高轉(zhuǎn)換效率:1)從工頻機迭代至高頻機,通過省去原有UPS內(nèi)部變壓器,以及使用IGBT替代晶閘管,使得UPS轉(zhuǎn)換效率得到提升;2)從高頻機迭代至模塊化機,通過控制模塊根據(jù)后端負載率情況來調(diào)節(jié)UPS功率模塊休眠或者投入使用的狀態(tài),以實現(xiàn)UPS與負載率的最佳匹配,提高轉(zhuǎn)換效率。通過對UPS產(chǎn)品的技術(shù)升級,可轉(zhuǎn)換效率提升至96-97%。

? 從能量管理角度出發(fā),在滿足負載運行條件的前提下,采用智能在線模式或者超級旁路模式,可進一步將轉(zhuǎn)換效率提升至99%以上。

通過高密化設(shè)計,可有效減少UPS配電室的占地面積

AIDC快速發(fā)展下,數(shù)據(jù)中心機柜朝高密化、液冷散熱方式發(fā)展,要求UPS采用更高功率密度、模塊化方式來減少配電占地面積和支持機柜高密化發(fā)展趨勢。目前部分頭部廠商如華為,通過“拓撲池化”、“磁集成”等技術(shù),持續(xù)推動UPS功率密度提升,2020年將單模塊功率密度提升至100kVA/3U,較業(yè)內(nèi)主流50kVA/3U功率密度提升一倍;并且通過高度集成化、模塊化的供配電系統(tǒng)設(shè)計,采用100kVA/3U模塊的FusionPower 2.0-1200V系統(tǒng)只需12個功率模塊,實現(xiàn)“一柜一兆瓦”,考慮UPS輸入輸出配電,端到端系統(tǒng)方案從8柜降低為4柜,節(jié)省占地超過50%。[1]

UPS可靠性驗證長、電能量質(zhì)量高、維護便利以及終端兼容性強,使得UPS在大部分場景較難被替代

? 可靠性驗證時間長:UPS自1964年首次應用至數(shù)據(jù)中心至今已發(fā)展超60年,可靠性得到市場較充分的驗證;此外,通過采用2N架構(gòu),前端引入雙路市電、后端雙路供電服務(wù)器,互為備用,理論上因UPS單點故障導致供電中斷的風險較低。對于金融、政府機構(gòu)等國家關(guān)鍵基礎(chǔ)設(shè)施用數(shù)據(jù)中心機房,對供電可靠性要求較高,UPS仍然為首選方案。

? 電能質(zhì)量較高:UPS通過兩道電能轉(zhuǎn)換,可有效隔離市電中的電涌、瞬間高/低壓、電線噪聲等“電源污染”,保障負載端用電質(zhì)量。對于核電、醫(yī)療設(shè)備、科學儀器等高精度設(shè)備,交通、工廠、礦廠等較惡劣的使用工況,以及電網(wǎng)質(zhì)量較差的區(qū)域,UPS較強的抗干擾能力尤為重要。

? 維護便利性:數(shù)據(jù)中心使用周期達10年以上,期間需要人員對設(shè)備進行運維,UPS維護技術(shù)較成熟、維護人員較多。

? 終端兼容性強:目前數(shù)據(jù)中心中多數(shù)設(shè)備比如IT設(shè)備、網(wǎng)關(guān)、路由器、空調(diào)、照明系統(tǒng)等主要支持交流供電,而UPS通過逆變后輸出交流電,能夠較好的適配數(shù)據(jù)中心各類設(shè)備,從而對終端用戶的兼容性會更強。從第三方運營商的商業(yè)邏輯出發(fā),選用UPS可覆蓋的用戶范圍更廣。

國內(nèi)UPS產(chǎn)業(yè)鏈有望受益全球AIDC資本開支提升

國內(nèi)AIDC資本開支提升有望拉動UPS需求增長,并驅(qū)動產(chǎn)品功率段提升:

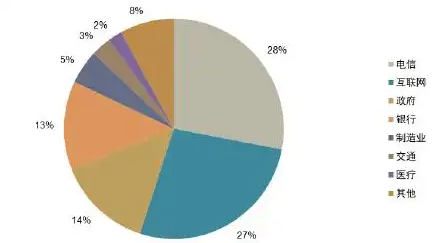

? 國內(nèi)UPS 下游應用集中度較高,電信、互聯(lián)網(wǎng)、政府、銀行需求占比合計達80-85%;若穿透終端用戶,我們預計互聯(lián)網(wǎng)為第一大應用場景(部分互聯(lián)網(wǎng)企業(yè)會選擇租用電信等運營商的機房)。考慮到當前UPS仍為主流供電技術(shù),我們認為互聯(lián)網(wǎng)企業(yè)AIDC資本開支提升將拉動國內(nèi)UPS需求增長。

? 大模型、AIGC加速應用帶來算力需求提升,相比于傳統(tǒng)數(shù)據(jù)中心,AIDC功率需求更高,根據(jù)產(chǎn)業(yè)鏈摸排,我們估計單柜功率或從傳統(tǒng)數(shù)據(jù)中心5-10kW提升至30-50kW、部分甚至達到100kW;相應的也將帶動UPS產(chǎn)品功率段提升,使得UPS總功率需求得到擴容。

UPS市場格局穩(wěn)固,外資投入逐步收縮,國內(nèi)UPS產(chǎn)業(yè)鏈有望切入全球AIDC供應鏈:UPS市場發(fā)展多年,目前已經(jīng)形成較為穩(wěn)定的市場格局:從全球范圍品牌來看,施耐德、伊頓、緯諦、華為占據(jù)超過一半市場份額;國內(nèi)市場華為、科華數(shù)據(jù)、科士達、緯諦占據(jù)主要市場份額,而在細分互聯(lián)網(wǎng)方向品牌更集中,目前主要是外資品牌、華為、科華數(shù)據(jù)。從供給端看,外資品牌施耐德、伊頓等投入逐步收縮,更多以O(shè)DM方式與國內(nèi)品牌合作,我們認為在大模型、AIGC的快速發(fā)展下,國內(nèi)UPS產(chǎn)業(yè)鏈有望受益全球AIDC需求增長。

蓄電池備電:不受供電技術(shù)路線之爭,AIDC驅(qū)動鋰電滲透帶來國內(nèi)產(chǎn)業(yè)鏈出海基于

蓄電池是備電的核心,不受供電技術(shù)路線之爭

蓄電池備電相對剛需,不受供電技術(shù)路線變化的影響。無論供電技術(shù)采用UPS或HVDC,對數(shù)據(jù)中心設(shè)備不間斷供電的保障均來自蓄電池備電系統(tǒng)。當市電正常時,蓄電池處于浮充狀態(tài);市電故障時,蓄電池提供備電功能。

蓄電池技術(shù)路線以鉛酸為主,AIDC有望驅(qū)動鋰電加速滲透

目前蓄電池整體以鉛酸電池為主,鋰電在海外呈加速滲透趨勢。數(shù)據(jù)中心蓄電池主要包括鉛酸電池和鋰電池兩種技術(shù)路線。從全球范圍看,目前鉛酸電池仍然占據(jù)主要份額、接近90%,但隨著磷酸鐵鋰技術(shù)的成熟以及成本下降,鋰電池近年滲透率逐步提升,尤其海外市場,在環(huán)保政策、降低配電室占地面積等需求驅(qū)動下,鋰電池應用呈現(xiàn)加速態(tài)勢、占比提升至15-20%。

鉛酸電池:鉛酸蓄電池發(fā)展時間較長、技術(shù)成熟,廣泛應用于在汽車啟停、兩輪車、通信/數(shù)據(jù)中心備電等領(lǐng)域,具有結(jié)構(gòu)簡單、瞬間放電率高、安全性好、價格低等優(yōu)勢。鉛酸蓄電池采用鉛和二氧化鉛作為負極和正極活性物質(zhì),以硫酸溶液作為電解液。相較于汽車啟停兩輪車場景,數(shù)據(jù)中心備電對鉛酸電池在循環(huán)壽命、放電倍率上有較高的要求,尤其是循環(huán)壽命、通常要求8-10年。因此數(shù)據(jù)中心鉛酸備電的價格也顯著高于汽車啟停、兩輪車。

鋰電池:受益于新能源車和儲能的發(fā)展,鋰電池技術(shù)、制造工藝、產(chǎn)業(yè)鏈逐步成熟,成本大幅改善,為鋰電池在數(shù)據(jù)中心領(lǐng)域應用帶來契機。數(shù)據(jù)中心鋰電池備電主要采用磷酸鐵鋰技術(shù),其熱穩(wěn)定性、成本較三元鋰電池更優(yōu);與鉛酸蓄電池相比,在循環(huán)壽命、浮充壽命、放電特性、能量密度、占地面積、環(huán)保等方面具備較顯著優(yōu)勢。數(shù)據(jù)中心領(lǐng)域?qū)︿囯姵匦铍姵匮h(huán)壽命、放電倍率要求較高,因此價格亦顯著高于新能源車、儲能:根據(jù)我們產(chǎn)業(yè)鏈摸排,數(shù)據(jù)中心領(lǐng)域鋰電系統(tǒng)價格國內(nèi)高達1元/Wh+、海外約2-3元/Wh+;而新能車鐵鋰電池包國內(nèi)價格已降至0.4-0.5元/Wh,儲能系統(tǒng)(直流側(cè))價格不到0.5元/Wh。

AIDC發(fā)展驅(qū)動下,鋰電池滲透有望提速。算力數(shù)據(jù)中心單柜功率密度從此前5-10kW提升到50kW、部分甚至在100kW以上,在有限的機房空間中,對配套供電系統(tǒng)的功率密度要求也顯著提升,并且對能效、環(huán)保、生命周期總成本(TCO)重視度亦更高,我們認為有望加速驅(qū)動鋰電池技術(shù)在數(shù)據(jù)中心備電中的應用。以雄韜股份專為算力中心開發(fā)的REVO TPX600為例,單柜功率實現(xiàn)600kW,按照當前算力中心主流的1.2MW UPS,REVO3.0只需要配置2個鋰電機柜,較傳統(tǒng)鉛酸電池,可以節(jié)約70%的占地面積、降低至少30%+的TCO成本。

全球AIDC發(fā)展提速下,國內(nèi)蓄電池產(chǎn)業(yè)鏈有望加速出海

全球數(shù)據(jù)中心備電集中度較高,從主流鉛酸技術(shù)看,2023年CR5合計占比達到63%,外資品牌包括艾諾斯、埃克塞德、湯淺;內(nèi)資品牌南都電源、雙登集團份額較高,理士國際、圣陽股份、雄韜股份亦加速向數(shù)據(jù)中心拓展。我們認為受益全球AIDC發(fā)展提速,國內(nèi)蓄電池產(chǎn)業(yè)鏈有望加速切入海外配套,我們從兩條技術(shù)路線分別分析:

? 鉛酸電池:受環(huán)保政策趨嚴和鋰代鉛趨勢提速,我們預計海外廠商對鉛酸電池投入或?qū)⒅鸩绞湛s;而從當前需求結(jié)構(gòu)看,鉛酸電池仍然占據(jù)海外市場80%左右份額,我們預計增量需求有望部分由國內(nèi)蓄電池產(chǎn)業(yè)鏈承接。

? 鋰電池:在AIDC趨勢下,我們認為海外備電方案有望加速向鋰電轉(zhuǎn)向;而國內(nèi)鋰電產(chǎn)業(yè)鏈已發(fā)展相對成熟,在磷酸鐵鋰技術(shù)路線、產(chǎn)業(yè)集群、成本、產(chǎn)品方案等方面具備較強領(lǐng)先優(yōu)勢,我們看好海外數(shù)據(jù)中心鋰電池滲透、帶動國內(nèi)蓄電池產(chǎn)業(yè)鏈加速導入AIDC全球配套。

空間測算:算力需求提升下,國內(nèi)數(shù)據(jù)中心UPS、蓄電池市場有望快速擴容

在國內(nèi)算力開支提升下,我們預計數(shù)據(jù)中心UPS、蓄電池環(huán)節(jié)需求增長有望提速。我們基于國內(nèi)算力需求假設(shè),以及UPS、蓄電池各技術(shù)路線占比、價值量等假設(shè),算得國內(nèi)2025年數(shù)據(jù)中心UPS市場空間66.8億元、蓄電池市場空間56.0億元,2025-2028 CAGR分別接近20%、26%。

資料來源:Wind,科華數(shù)據(jù)公司公告,科士達公司公告,中恒電氣公司公告,南都電源公司公告,雙登股份招股說明書等,中金公司研究部

算力資本開支落地不及預期。目前各家云計算廠商給出了較為積極的資本開支計劃且數(shù)據(jù)中心的投建也動作頻頻,但若最終算力資本開支的落地不及預期則會導致需求端出現(xiàn)較大波動。

新技術(shù)替代風險。目前數(shù)據(jù)中心供電技術(shù)仍以UPS+蓄電池備電為主,若HVDC、巴拿馬電源、BBU等新技術(shù)應用推廣超預期,則將導致UPS及蓄電池的需求受到影響。

文章出處:AI“探電”(四):老樹新芽,不間斷電源有望迎AIDC發(fā)展新機遇